Em sua essência, a diferença é simples. O Valor em Risco (VaR) informa o valor máximo de dinheiro que você pode esperar perder em um determinado nível de confiança, mas não diz nada sobre o que acontece se você ultrapassar essa linha. O Expected Shortfall (ESR), por outro lado, responde à pergunta crítica de acompanhamento: quando você tem uma perda que excede seu limite de VaR, o ESR informa o tamanho médio dessa perda.

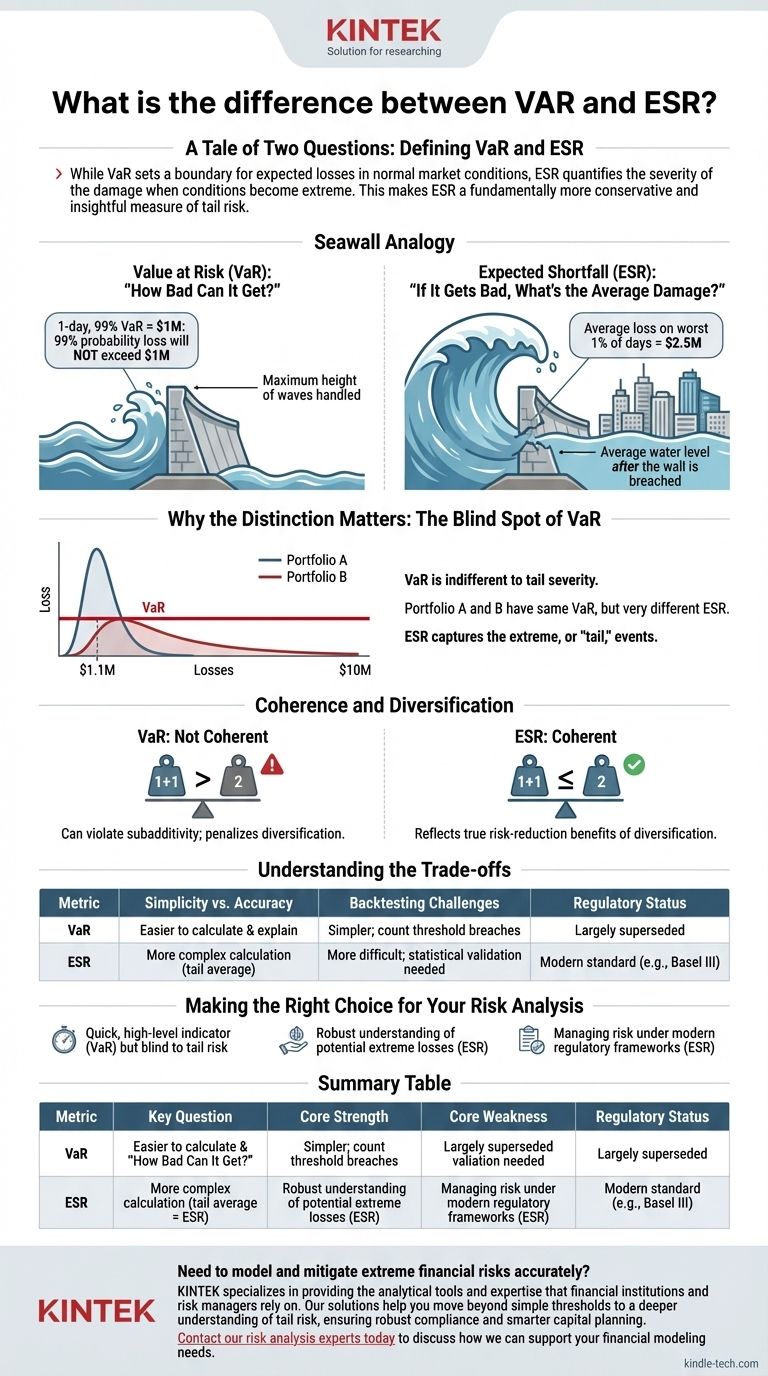

Enquanto o VaR estabelece um limite para as perdas esperadas em condições normais de mercado, o ESR quantifica a gravidade do dano quando as condições se tornam extremas. Isso torna o ESR uma medida fundamentalmente mais conservadora e perspicaz do risco de cauda.

Uma História de Duas Perguntas: Definindo VaR e ESR

Para gerenciar riscos, precisamos de métricas que respondam a perguntas específicas. VaR e ESR são duas das mais comuns, mas abordam aspectos muito diferentes da perda potencial.

Valor em Risco (VaR): "Quão Ruim Pode Ficar?"

O VaR é uma medida estatística que indica uma perda potencial, um período de tempo e um nível de confiança.

Um VaR de 1 dia, 99% de $1 milhão significa que há 99% de probabilidade de você não perder mais de $1 milhão no próximo dia.

Pense no VaR como um dique. Ele é construído para suportar 99% de todas as ondas esperadas. Ele informa a altura máxima das ondas que pode suportar, mas não fornece nenhuma informação sobre o tsunami que um dia pode ultrapassar seu limite.

Expected Shortfall (ESR): "Se Ficar Ruim, Qual é o Dano Médio?"

O Expected Shortfall, também conhecido como VaR Condicional (CVaR), continua exatamente de onde o VaR parou. Ele calcula a média de todas as perdas que se enquadram na "cauda" da distribuição – a área além do limite do VaR.

Se o seu VaR de 1 dia, 99% for de $1 milhão, o ESR informaria a perda média que você deveria esperar naquele pior 1% dos dias. Essa média pode ser de $2,5 milhões, um número muito mais útil para o planejamento de reservas de capital.

Usando nossa analogia do dique, o ESR informa o nível médio da água na cidade depois que a parede foi rompida.

Por Que a Distinção Importa: O Ponto Cego do VaR

A diferença teórica entre essas métricas tem profundas consequências práticas, particularmente na forma como elas contabilizam eventos extremos, ou de "cauda".

O Problema da Cauda

A maior fraqueza do VaR é sua indiferença à gravidade das perdas além de seu limite. Dois portfólios de investimento diferentes poderiam ter o mesmo VaR de $1 milhão.

No entanto, as perdas no pior cenário de um portfólio podem se agrupar em torno de $1,1 milhão, enquanto as do outro podem se estender a $10 milhões ou mais. O VaR é cego a essa diferença crucial; o ESR não.

Coerência e Diversificação

Na gestão de riscos, uma medida de risco "coerente" é aquela que se comporta logicamente. Uma das propriedades mais importantes é a subaditividade, o que significa que o risco de um portfólio combinado nunca deve ser maior do que a soma dos riscos de suas partes individuais.

O VaR não é uma medida de risco coerente porque pode violar esse princípio. Em alguns casos, ele pode penalizar a diversificação, sugerindo que um portfólio combinado é mais arriscado do que seus componentes, o que é contraintuitivo.

O ESR, por outro lado, é uma medida de risco coerente. Ele sempre reflete os verdadeiros benefícios de redução de risco da diversificação, tornando-o uma ferramenta mais confiável para a construção de portfólios.

Compreendendo as Trocas

Embora o ESR seja amplamente considerado superior, é importante entender por que o VaR foi usado por tanto tempo e as considerações práticas de cada um.

Simplicidade vs. Precisão

O VaR é mais fácil de calcular e, para muitos, mais intuitivo de explicar em um nível alto. Ele fornece um único número que é fácil de relatar. O cálculo do ESR é mais complexo, pois envolve a média de toda a cauda da distribuição de perdas.

Desafios de Backtesting

É muito mais simples fazer o backtesting do VaR. Você pode olhar para dados históricos e contar quantas vezes a perda real excedeu a previsão do VaR. Se o seu VaR de 99% foi violado mais de 1% das vezes, o modelo está com falha.

O backtesting do ESR é mais difícil porque você está comparando uma média prevista (ESR) com uma série de perdas extremas individuais e únicas, o que requer uma validação estatística mais sofisticada.

A Mudança Regulatória

A crise financeira de 2008 revelou claramente as deficiências do VaR. Muitas instituições descobriram que suas perdas na cauda excederam em muito o que o VaR jamais teria sugerido.

Em resposta, órgãos reguladores globais como o Comitê de Supervisão Bancária de Basileia substituíram amplamente o VaR pelo ESR como padrão para medir o risco de mercado nas carteiras de negociação dos bancos. Este é um forte endosso da capacidade do ESR de capturar o risco de forma mais eficaz.

Fazendo a Escolha Certa para Sua Análise de Risco

Sua escolha de métrica depende da profundidade da percepção de risco que você precisa.

- Se seu foco principal é um indicador de risco rápido e de alto nível: O VaR pode fornecer um limite simples, mas você deve estar extremamente ciente de suas limitações significativas e de sua cegueira ao risco de cauda.

- Se seu foco principal é uma compreensão robusta de perdas extremas potenciais: O ESR é a métrica superior, pois quantifica a gravidade dos eventos de cauda e recompensa adequadamente a diversificação.

- Se você está gerenciando riscos sob estruturas regulatórias modernas: Você deve priorizar o ESR, pois ele se tornou o padrão ouro para capturar e capitalizar com precisão o risco de mercado.

Em última análise, confiar no ESR o move de simplesmente saber que uma perda catastrófica é possível para realmente entender sua magnitude potencial.

Tabela Resumo:

| Métrica | Pergunta Chave Respondida | Força Principal | Fraqueza Principal | Status Regulatório |

|---|---|---|---|---|

| Valor em Risco (VaR) | "Quão ruim pode ficar em condições normais?" | Simples de calcular e comunicar. | Cego à gravidade das perdas além de seu limite; não é uma medida coerente. | Amplamente substituído. |

| Expected Shortfall (ESR) | "Se ficar ruim, qual é o dano médio?" | Mede a perda média na cauda; uma medida de risco coerente. | Mais complexo de calcular e fazer backtesting. | Padrão moderno (ex: Basileia III). |

Precisa modelar e mitigar riscos financeiros extremos com precisão? A KINTEK é especializada em fornecer as ferramentas analíticas e a experiência em que instituições financeiras e gerentes de risco confiam. Nossas soluções ajudam você a ir além de limites simples para uma compreensão mais profunda do risco de cauda, garantindo conformidade robusta e planejamento de capital mais inteligente. Entre em contato com nossos especialistas em análise de risco hoje para discutir como podemos apoiar suas necessidades de modelagem financeira.

Guia Visual