Na busca por energia sustentável, a questão do custo é primordial. Como regra geral, a maioria dos biocombustíveis é atualmente mais cara de produzir do que seus equivalentes de combustíveis fósseis, como gasolina e diesel. Essa disparidade de custos surge de vários fatores-chave, incluindo o alto preço das matérias-primas (matéria-prima), os processos de conversão intensivos em energia e a falta da infraestrutura maciça e centenária que sustenta a indústria de combustíveis fósseis.

A viabilidade econômica dos biocombustíveis é uma questão complexa. Embora seu custo de produção bruto seja tipicamente mais alto do que o dos combustíveis fósseis, sua competitividade no mercado muitas vezes depende de subsídios governamentais, incentivos fiscais e mandatos para mistura de combustíveis, e não dos custos de produção em si.

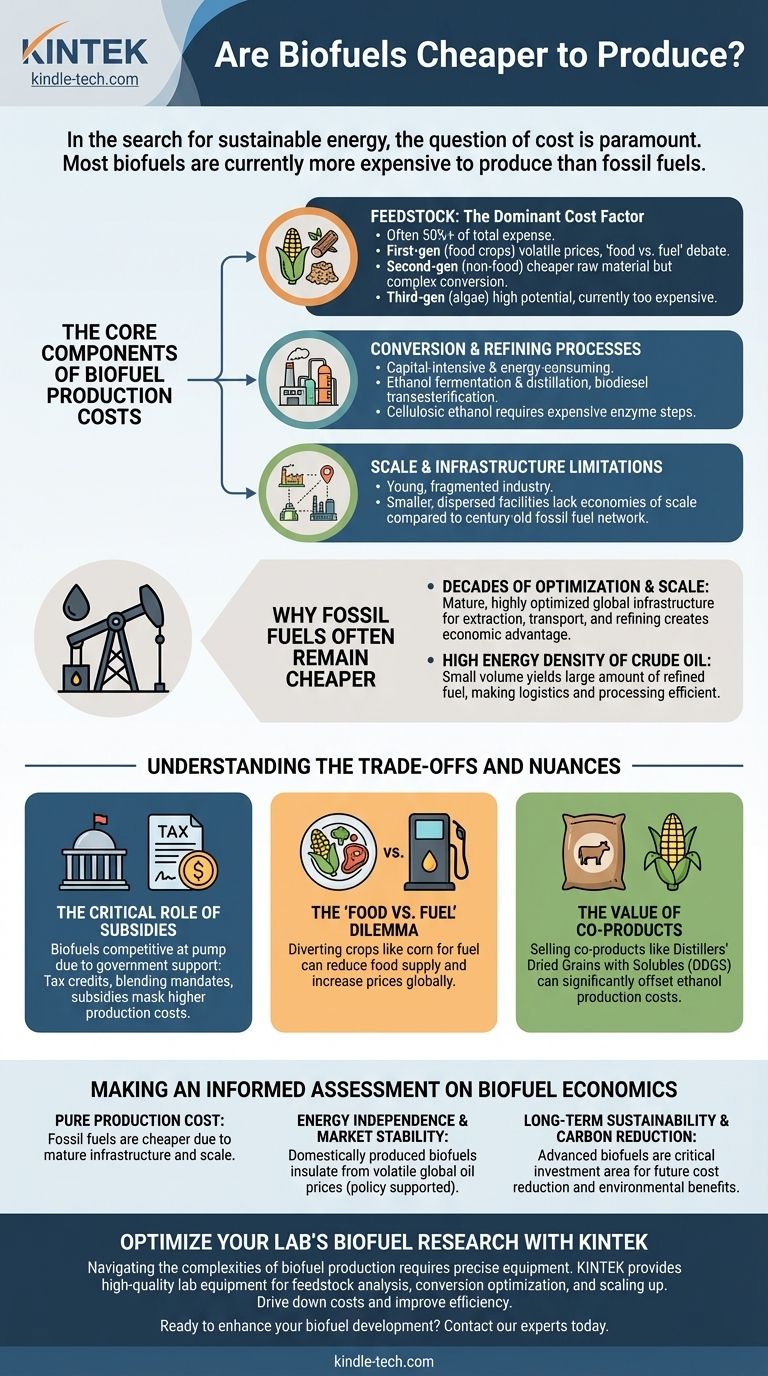

Os Componentes Essenciais dos Custos de Produção de Biocombustíveis

Para entender por que os biocombustíveis são frequentemente mais caros, devemos detalhar sua cadeia de produção. O custo final não é um número único, mas um acúmulo de despesas em cada etapa.

Matéria-prima: O Fator de Custo Dominante

A matéria-prima, ou matéria-prima, é o maior contribuinte individual para o custo do biocombustível, muitas vezes respondendo por mais de 50% da despesa total.

- Os biocombustíveis de primeira geração usam culturas alimentares como milho, cana-de-açúcar e soja. Seus preços são voláteis e diretamente ligados aos mercados agrícolas e alimentares globais, criando o debate "alimento vs. combustível".

- Os biocombustíveis de segunda geração usam fontes não alimentares como capim-elefante, lascas de madeira e resíduos agrícolas. Embora a própria matéria-prima possa ser mais barata, convertê-la em combustível é tecnologicamente complexo e caro.

- Os biocombustíveis de terceira geração, principalmente de algas, são muito promissores devido aos altos rendimentos e à ausência de concorrência com a agricultura. No entanto, a tecnologia ainda está em seus estágios iniciais e atualmente é muito cara para produção em escala comercial.

Processos de Conversão e Refino

Transformar biomassa em um combustível líquido utilizável é um processo intensivo em capital e energia.

A produção de etanol requer a fermentação de açúcares e, em seguida, a destilação do resultado para separar o álcool, um processo que consome energia significativa. A produção de biodiesel envolve uma reação química chamada transesterificação. O etanol celulósico de matérias-primas de segunda geração requer uma etapa adicional cara de uso de enzimas para quebrar as fibras vegetais resistentes.

Limitações de Escala e Infraestrutura

A indústria de combustíveis fósseis se beneficiou de mais de um século de investimento, resultando em uma rede global altamente otimizada para extração, transporte, refino e distribuição.

A indústria de biocombustíveis, em contraste, é muito mais jovem e fragmentada. As instalações de produção são menores e mais dispersas geograficamente, impedindo-as de alcançar as mesmas economias de escala.

Por Que os Combustíveis Fósseis Frequentemente Permanecem Mais Baratos

A vantagem de custo dos combustíveis fósseis não é inerente ao próprio combustível, mas ao sistema construído em torno dele.

Décadas de Otimização e Escala

Cada etapa da cadeia de suprimentos de combustíveis fósseis, desde a exploração sísmica até o posto de gasolina, foi implacavelmente otimizada para eficiência ao longo de muitas décadas. Essa infraestrutura madura e global cria uma poderosa vantagem econômica.

Alta Densidade Energética do Petróleo Bruto

O petróleo bruto é uma fonte incrivelmente densa de energia. Isso significa que um volume relativamente pequeno de matéria-prima produz uma grande quantidade de combustível refinado, tornando a logística e o processamento altamente eficientes em comparação com a biomassa volumosa.

Compreendendo as Trocas e Nuances

Uma comparação direta dos custos de produção conta apenas parte da história. O verdadeiro quadro econômico é influenciado pela política governamental e por fatores externos.

O Papel Crítico dos Subsídios

Em muitos países, os biocombustíveis são competitivos na bomba apenas devido à intervenção governamental. Créditos fiscais, mandatos de mistura (exigindo que uma certa porcentagem de biocombustível seja misturada com combustíveis fósseis) e outros subsídios reduzem artificialmente o preço para os consumidores. Esse apoio é uma escolha política para promover a independência energética e reduzir as emissões, mas mascara o custo de produção subjacente mais alto.

O Dilema "Alimento vs. Combustível"

Para os biocombustíveis de primeira geração, a troca econômica e ética é significativa. Desviar culturas como o milho para a produção de combustível pode reduzir o fornecimento de alimentos e aumentar os preços para consumidores e produtores de gado em todo o mundo.

O Valor dos Coprodutos

A economia da produção de biocombustíveis é frequentemente melhorada pela venda de coprodutos. Por exemplo, o processo de etanol de milho cria Grãos Secos de Destilaria com Solúveis (DDGS), um alimento para animais rico em proteínas. A receita da venda de DDGS pode compensar significativamente o custo da produção de etanol.

Fazendo uma Avaliação Informada sobre a Economia dos Biocombustíveis

Sua perspectiva sobre a relação custo-benefício dos biocombustíveis depende inteiramente do seu objetivo principal.

- Se seu foco principal é o custo de produção puro: Os combustíveis fósseis são atualmente a opção mais barata devido à infraestrutura madura e às enormes economias de escala.

- Se seu foco principal é a independência energética e a estabilidade do mercado: Os biocombustíveis produzidos internamente podem isolar uma economia dos preços voláteis do petróleo global, embora essa estabilidade seja frequentemente apoiada pela política governamental.

- Se seu foco principal é a sustentabilidade a longo prazo e a redução de carbono: Os biocombustíveis avançados de segunda e terceira geração são uma área crítica de investimento, onde avanços tecnológicos futuros devem reduzir os custos e melhorar sua pegada ambiental.

Em última análise, a avaliação dos custos de combustível requer ir além do preço da bomba para entender a complexa teia da economia de produção, política governamental e metas estratégicas de longo prazo.

Tabela Resumo:

| Fator de Custo | Biocombustíveis | Combustíveis Fósseis |

|---|---|---|

| Custo da Matéria-prima | Alto (50%+ do total) | Baixo (extração bem estabelecida) |

| Complexidade do Processamento | Intensivo em energia (ex: fermentação, transesterificação) | Altamente otimizado e eficiente |

| Infraestrutura e Escala | Limitada, fragmentada | Rede global, centenária |

| Apoio Governamental | Frequentemente dependente de subsídios e mandatos | Menos dependente de subsídios |

| Receita de Coprodutos | Pode compensar custos (ex: ração animal de DDGS) | Impacto mínimo de coprodutos |

Otimize a Pesquisa de Biocombustíveis do Seu Laboratório com a KINTEK

Navegar pelas complexidades da produção de biocombustíveis exige equipamentos precisos e confiáveis. Seja analisando matéria-prima, otimizando processos de conversão ou escalando soluções de combustível sustentável, a KINTEK fornece equipamentos de laboratório e consumíveis de alta qualidade de que você precisa. De reatores e analisadores a consumíveis para testes precisos, nossos produtos ajudam pesquisadores e profissionais da indústria a reduzir custos e melhorar a eficiência.

Pronto para aprimorar seu desenvolvimento de biocombustíveis? Entre em contato com nossos especialistas hoje para encontrar as ferramentas certas para os desafios exclusivos do seu laboratório.

Guia Visual